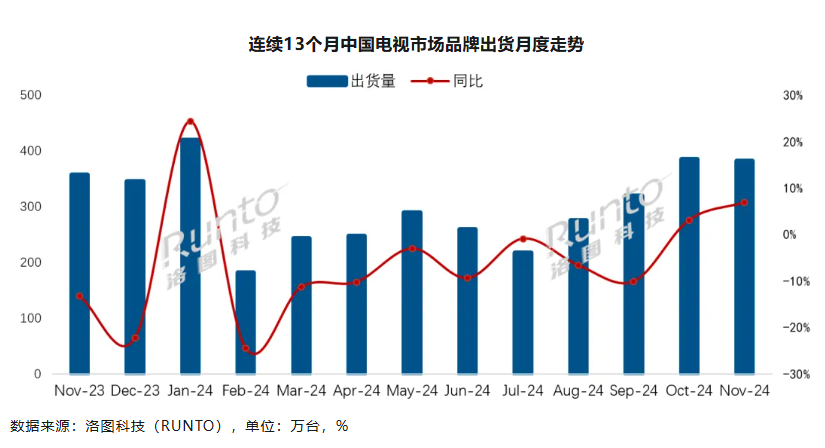

随着“国补”政策在全国的落地,彩电市场逐渐趋稳向好。从洛图科技数据来看,10月、11月连续两月彩电出货量呈现同比正增长的态势,显示行业正在稳步回调。

2024年11月,中国电视市场品牌整机出货量为381.5万台,环比小幅下降1.0%,同比则实现增长6.9%,和10月一起成为自今年2月份以来,仅有的两个同比上涨月份。综合数据,丁科技网观察发现,整个彩电市场呈现出三大特点:

一是,头部品牌优势更加明显。

从主力品牌来看,大多数品牌出货量都保持了正增长,市场进一步向头部八大品牌集中。11月,海信、小米、TCL、创维、长虹、华为、海尔、康佳及其子品牌的出货总量约为368万台,同比增长8.4%,合并市占率达96.5%,是今年以来的最高水平。头部三强没有悬念,海信、小米、创维的合并市占率维持在接近60%的高位水平。其中,海信系以约90万台的出货量居当月第一,同比增长11.0%,市占率达23.9%。可以看到,海信手握ULED、激光两大“王牌”,小米持续巩固性价比优势,创维围绕壁纸电视上领先布局,都让TOP3保持了强势竞争力。

二是,腰部品牌增幅更大。

丁科技网注意到,长虹、海尔和康佳作为老牌劲旅,在市场回调的过程中,保持了强劲的增长势头。数据显示,三个品牌在11月的合并出货量约为56万台,同比增长23.1%,增幅远高于大盘。值得注意的是,长虹以50%以上的同比涨幅,增速位居当月第一,市占率为7.6%。

在丁科技网看来,长虹的大幅增长,一方面得益于其在AI TV领域的全面升级布局,产品端具备了较强的竞争力;另一方面则得益于长虹持续在品牌端注入高端化、科技化、国际化、时尚化的内涵,形成了有效的品牌拉力。

三是,华为和外资品牌呈现分化趋势。

虽然都聚焦高端市场,但华为和外资品牌的表现不一。丁科技网注意到,尽管华为智慧屏在规模上还无法比肩传统优势品牌,不过其在高端市场却逐步站稳了脚跟。数据显示,目前华为智慧屏维持在月度15万台左右的出货水平,11月的同比涨幅超过30%。对比三星、索尼、夏普、飞利浦等外资品牌来看,他们的合并市占率仅剩不到5%,呈现持续萎缩的趋势。

综上,丁科技网认为,彩电市场已逐步结束了震荡下行的周期,在“国补”政策刺激下,有望迎来新一轮增长周期。2025年,围绕Mini LED、AI两大核心支点的高端大屏布局,将决定品牌的竞争能力和市场的发展高度。(丁科技网原创,转载务必注明来源:丁科技网)

- QQ:61149512