[丁科技网观察]整体体量仍然偏小,且在2022年零售规模出现明显下滑的厨余垃圾处理器,却在2023年开头就玩起了“高端局”。

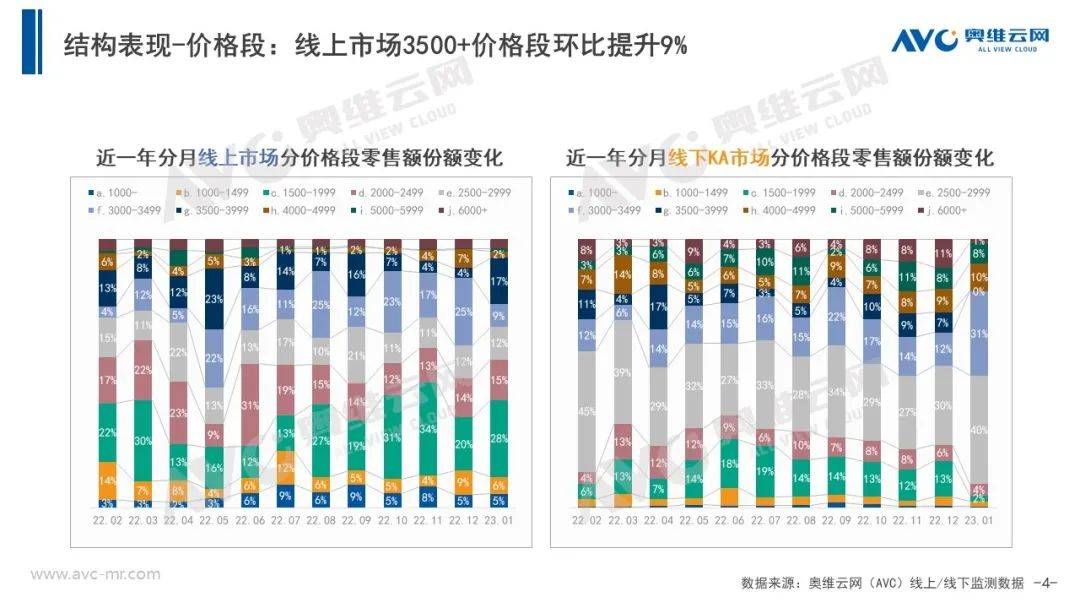

根据奥维云网数据,2023年1月厨余垃圾处理器线上市场3500元以上价格段零售额占比24%,环比提升9%;线下KA卖场3000-3499元价格段零售额占比31%,环比提升19%。整体而言,中高端价格段产品,占比明显提升。

(数据及图:奥维云网)

丁科技网认为,前述占比变化,并不能够代表厨余垃圾处理器中高端市场的兴起,能说明的,只是在行业整体收缩背景下,中高端产品的韧性可能更强。以线上市场为例,数据来看,2023年1月厨余垃圾处理器线上零售规模3126台、634.7万元,零售量、额的同比下降幅度均超过65%。不过,某些具体布局中高端产品的品牌,在2023年可能会有更好的收获。

上述数据对比2022年更显夸张。2022年1-12月厨余垃圾处理器线上零售规模16.6万台、3.6亿元,零售量、额的同比下降幅度均略超过25%。

综合以上数据,厨余垃圾处理器形成了一定的市场认知,但也存在明显的“靠天吃饭”意味。因为,就丁科技网观察,厨余垃圾处理器规模的收缩,正伴随着多地“垃圾分类”行动从爆发式开展到成为生活常态的过程,在这个过程中,居民对于垃圾的分类和处理已经有了一定的经验和习惯。

至于中高端产品为何更有韧性,丁科技网分析认为,其中的一个原因是:厨余垃圾处理器在现阶段主要作为“提升生活品质”的家电品类存在,对这类家电产品有需求的消费者,多以体验为主要诉求,愿意为更好的体验支付相对更高的成本,而相当一部分中高端产品,正是针对体验升级做了更多工作。

相比部分入门档产品因难以满族基本使用需求受诟病,一些中高端产品在体验细节上做文章,强化处理效果与使用的便捷性。比如,手动进水/停水升级到自动进水/停水,空气开关、无线开关升级到智能开关,增加智能功率调节能力等等。

那么,哪些品牌在后续可能有更好的收获呢?

在丁科技网看来,品牌应该具有这样的特征:一是,本身在中高端市场形成了一定的品牌认知;二是,具备产品品类多样化和服务精细化的综合能力。

丁科技网提到的品类多样化,并不单纯指厨余垃圾处理器本身,而是就整个家电产品而言。在前面,丁科技网已经提到,厨余垃圾处理器的发展有“靠天吃饭”的意味,想要一定程度上摆脱这种束缚,品类本身比较难以实现,这与空气净化器、家用消毒柜等的处境类似,一定程度上需要借助其它品类的“外力”。如果品牌在家电领域,特别是厨电领域有多品类布局,情况有可能不同。

丁科技网注意到,当前的家电大市场或厨电市场,“套系化”是流行趋势,厨余垃圾处理器完全可以作为套系的自选部分存在,这可能会是品类的放量机会。同时,放在套系中,考虑到套系产品本身需要的安装、局改等流程,厨余垃圾处理器的设置和因此带来的改造也就不会显得很突兀,相对会容易被接受。

同时具备上述两个特征的品牌是存在的,比如,作为厨余垃圾处理器KA卖场头部品牌的卡萨帝,多品类产品结合包含设计、装修等在内的一站式解决方案服务,让它有后市发展的潜力。其它类似的综合性高端家电品牌的入场,也可能会进一步带来市场扩容。(丁科技网源创,转载务必注明“来源:丁科技网”)

- QQ:61149512