通信世界网消息(CWW)近日,IDC发布了《中国公有云服务市场(2023上半年)跟踪》报告。报告显示,2023年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为190.1亿美元。其中IaaS市场规模为112.9亿美元,同比增速13.2%;PaaS市场规模为32.9亿美元,同比增速为26.3%。从IaaS+PaaS市场来看,2023上半年同比增长15.9%,为近三年来同比增速新低,中国大陆公有云市场增速持续放缓。

就产业格局老看,IaaS市场格局与上期结果一致,阿里云、华为云、中国电信、腾讯云和AWS为市场排名前五,市场份额总和为72.4%,市场集中度同比下降3.0%。IDC认为,运营商阵营服务商在IaaS领域的强势发力和公有云新兴服务商的快速成长是前五市场集中度下降的主要原因。

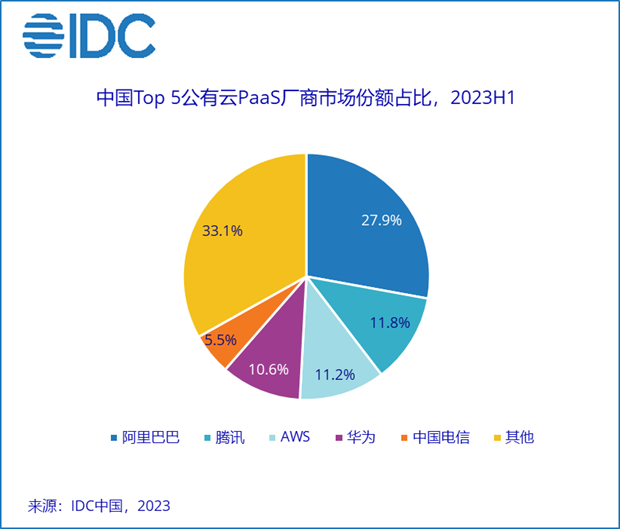

与此同时,PaaS市场依然保持了高速增长的发展趋势,阿里云、腾讯云、AWS、华为云和中国电信为市场排名前五,市场份额总和66.9%,市场集中度低于IaaS市场。

IDC指出,此次美元市场份额调研数据受到汇率影响较大,2023上半年美元对人民币汇率明显高于2022上半年,影响了部分公有云服务商美元增速表现。2023上半年,随着疫情的结束和国家数字化转型的相关政策稳步落地,市场对中国公有云服务市场的表现有着较高期待。

IDC表示,从当前市场研究数据来看,公有云市场增速不及预期,具体表现如下。

·企业IT预算增长不及预期:随着疫情后各方面业务需求逐步恢复,企业对于预算的制定、支出和使用更加谨慎,降本增效需求进一步提升,这在一定程度上阻碍了公有云市场增速。此外,在科研、高校、政务、金融等领域,混合云和专属云的市场发展也对公有云市场营收造成一定冲击。

·互联网云服务商“保利润”策略导致营收增长放缓:为适应疫情后竞争加剧的市场变化,互联网云厂商逐渐从“创收”向“盈利”方向上转变,主动放弃非良性项目,提升自身被集成比例,市场营收同比增速下降。

·云化投入占比稳步提升:与传统IT支出相比,企业云化支出占比稳步上升,在公有云服务、专属云服务和企业自建专属云等领域加强战略投入,重视数据层和平台层建设,加大对创新场景的孵化和探索力度,云计算市场未来发展持续向好。

·AI爆发式需求增长促进公有云发展:2023年上半年,AI相关需求快速增长,社会和企事业单位对AIGC和AI大模型的关注度大幅提升,算力市场和PaaS层相关领域产品受到市场热度影响,增速明显。

·互联网行业公有云市场发展差异化明显:中国互联网用户见顶,使得互联网行业在疫情后业务增长缓慢。随着疫情管理的全面放开,电商、线下零售、社交、在线教育等细分领域公有云市场逐步回暖,但音视频、游戏等支柱性行业公有云营收增长乏力,整体互联网公有云市场增速低于大盘增速。

- QQ:61149512