[丁科技网观察]机构数据显示,今年第三季度,除了折叠屏手机全球出货量下降1%,折叠手机面板采购量的降幅更大,达到了38%。在大折叠产品相对占更大比重的背景下,这是意味着消费者对大小折叠屏的选购意向有了变化,还是另有原因?

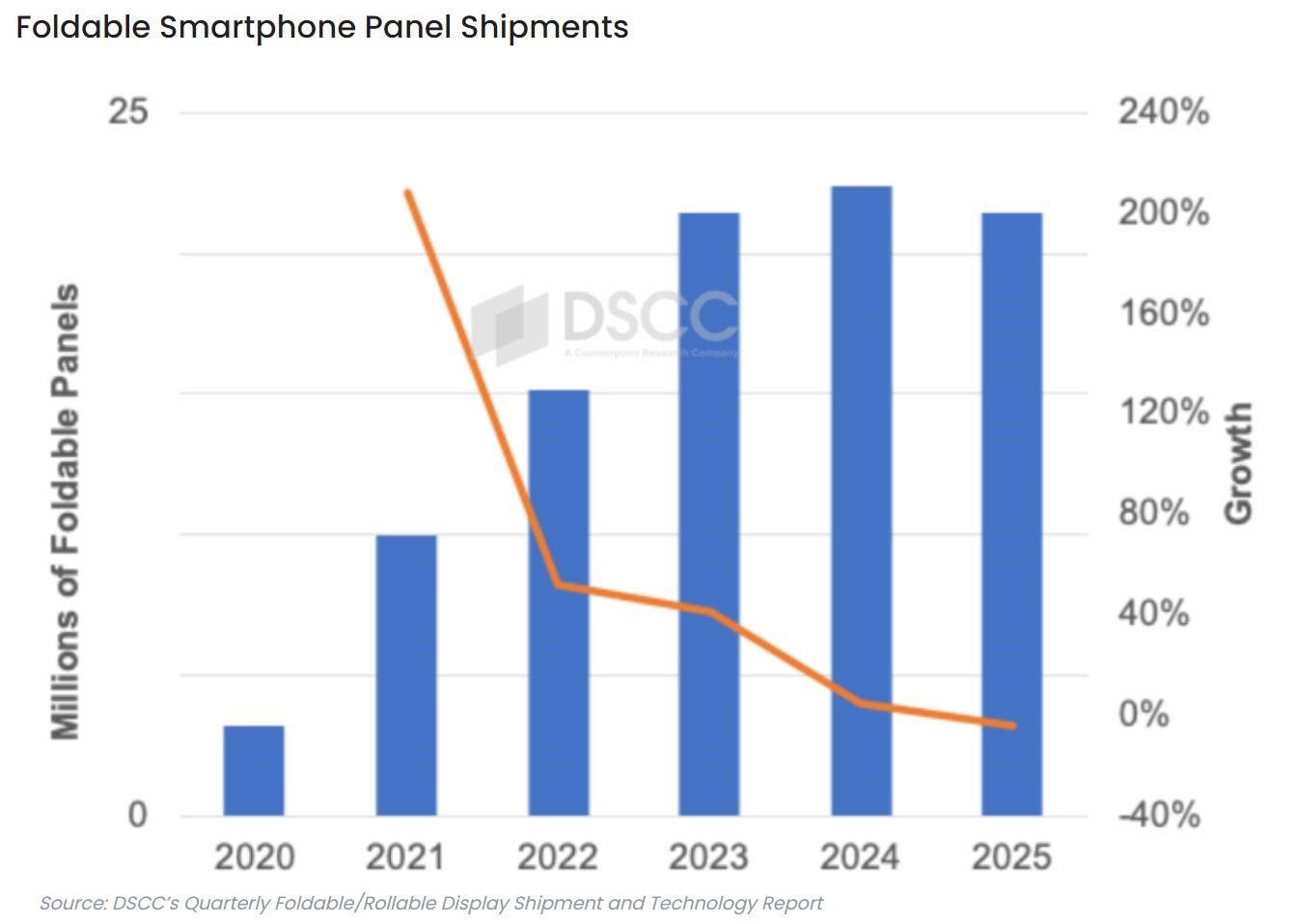

根据Counterpoint Research旗下DSCC数据,2024年第三季度可折叠智能手机显示面板采购量同比下降38%。DCSS方面认为,在经历了2019年至2023年每年至少 40% 的增长之后,折叠智能手机显示面板市场到2024年将仅增长5%,到2025年将下降 4%,整体需求已停滞在约2200万块。

(可折叠智能手机面板出货量,数据及图:DSCC)

结合来看,根据Counterpoint Research早些时候的数据,在2024年第三季度,全球折叠屏智能手机出货量同比下降1%。品牌方面,三星作为市场第一,出现了21%的出货量同比下滑;华为占15%,同比增长23%;荣耀占15%,同比增长121%;摩托罗拉同比增长164%;小米同比增长185%;其他品牌同比下滑33%。出货量能够基本与去年同期基本持平的原因,应该主要在于荣耀、摩托罗拉和小米的高增表现。

就丁科技网所做的了解,荣耀、小米在该季度推出了旗下首款小折叠手机,摩托罗拉则一直是小折叠屏的代表品牌;同时,华为、OPPO、vivo在当季都未推出大折叠新品。所以,折叠手机面板采购量的下降,可能与品牌和消费者对于大小折叠的态度变化有关。

DSCC还有另外的判断。其报告中显示,下降的原因首先与“市场领导者三星”有关,其预计2024 年Z Flip 6的面板出货量将比2023年Z Flip面板出货量低10%以上。Counterpoint Research在全球折叠屏智能手机出货量报告中得到的结论,算是DSCC上述判断的侧面支撑,其中提到:在经历连续六个季度同比增长后,这是全球折叠屏市场历史上首次在第三季度出现下滑,“主要原因是三星全新Galaxy Z6系列表现平淡”。

DSCC的判断也有其道理。三星折叠屏表现好的市场是韩国和欧洲;对应来看,华为、荣耀、摩托罗拉分别在中国、欧洲、北美表现出色,小米也在积极拓展海外市场;同时,中国折叠屏市场还在快速增长,CINNO Research数据显示,2024年第三季度中国市场折叠屏手机销量354万部,同比增长79%,环比增长35%,前三季度的累计销量达852万部,同比增长101%,市场渗透率攀升至4.1%,去年同期是2.2%。

DSCC还指出另外两点原因:华为面板采购需求的下调;以及在折叠屏领域“目前还没有出现第三家能够与华为和三星抗衡的玩家”,能够对采购量带来的影响有限。

根据DSCC统计,2024年第三季度,面板采购量排名前10位的可折叠智能手机为:三星的三款机型,包括排名前二的Z Flip 6,以31%的份额领先;华为和摩托罗拉各有两款;谷歌、荣耀、小米各一款。

面板市场的变化,可能在于四点原因:一是,DSCC提到,三星可能会推出价格更优惠的产品和尺寸更大的产品;二是,苹果有望入场;三是,可折叠、可卷曲的平板、笔记本产品有望出现;四是,国产品牌的持续崛起,例如,12月6日,华为在南山全球旗舰店正式发售折叠屏手机MateX6,售价12999元起,此前已有超过116万人预约购买,这样的号召力会起到带动作用,同时,中国品牌在积极布局海外市场,这也会带来可能性。(丁科技网综合DSCC数据原创,转载务必注明“来源:丁科技网”并保留数据出处)

- QQ:61149512