中国智能手机市场,华为手机在经历制裁后,正在以肉眼可见的速度强势复苏。丁科技网注意到,华为的“缺位”一度让其他中国手机品牌填补了其让出的市场,同样当华为“回归”后这些手机厂商都或多或少要受到影响。

Canalys、IDC等数据显示,2019年华为手机全球销量超过2.4亿台,一度超越苹果登顶全球市占率第一,2022年华为手机全球出货量不到3000万台,不及巅峰时期的“零头”。

丁科技网注意到,2020年,从华为独立出来的荣耀,也遭遇了至暗时刻,2021年一季度市场份额一度仅有3%。然后,在解决了品牌、供应链、渠道等问题后,荣耀出货量迅速攀升。IDC数据显示, 2021年荣耀手机出货量3860万台,市占率为11.7%,重返TOP 5榜单;2022年,荣耀手机出货量同比激增34.4%,是当年中国手机市场TOP 5榜单中,唯一一家出货量正增长的品牌。

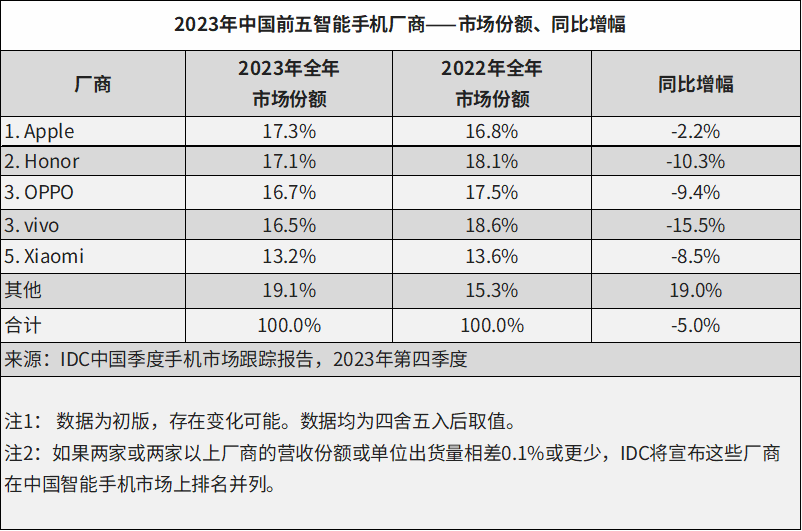

2023年,是荣耀的高峰时刻。IDC数据显示,其2023年出货量达到17.1%,位列安卓阵营第一,整体出货量仅低于苹果,但出货量同比下跌10.3%。

丁科技网注意到,2024年华为手机加速复苏,推出了Pura70、Mate70以及多款折叠屏手机,对整个市场都造成了很大的影响。从数据来看,目前荣耀受到的影响就比较大。

从IDC数据来看,进入2024年以来,荣耀的出货量波动较大。第一季度,其出货量同比增长13.2%,但第二、第三季度进入下跌区间,出货量分别下滑了3.7%、22.5%。

具体到2024年第三季度来看,荣耀的出货量市场份额为14.6%,同比下滑22.5%,已经跌到了第五位。同期,智能手机整体市场处于回暖周期,vivo、华为、小米等主要竞争对手的出货量都实现了两位数增长,其中vivo出货量排名第一,同比增长21.5%;华为出货量排名第三,同比大增42%;小米市场份额14.8%,同比增长12.8%。

可以看到,第二、第三季度,荣耀出货量同比下滑的时候,华为则出货量开启了“暴增”模式,出货量分别同比大增50.2%、42%。要知道,华为手机主要锁定的是中高端市场,这对习惯于对标苹果的荣耀来说,自然是不小的挑战。

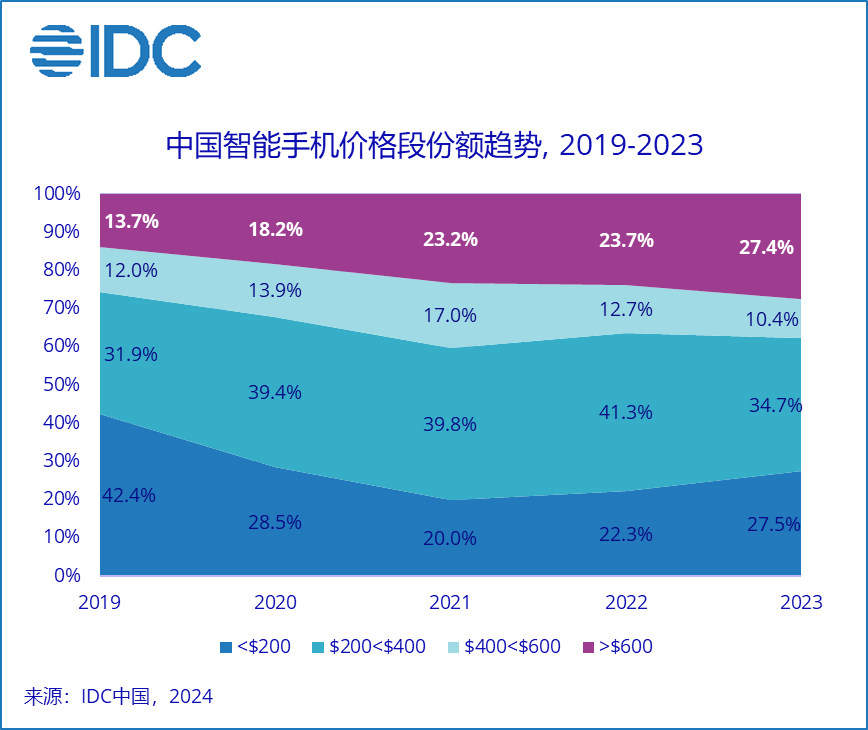

在高端市场被华为、苹果基本“锁死”的情况下,中端市场就成为荣耀、小米、vivo、OPPO的重要角逐地。IDC数据显示,2024年第三季度,售价600美元以上的高端机型在中国手机市场占比为29.3%,600美元以下的中低端机型共计占据了70.7%的份额。

所以,如果要加大出货规模,中低端市场是重中之重。不过,丁科技网注意到,这一市场的竞争也非常激烈,荣耀要想拔得头筹,并不容易。日前,除了荣耀300系列之外,vivo S20系列、Redmi K80系列、OPPO Reno13系列、iQOO Neo10、vivo Y300等新机型相继发布上市,价格覆盖1500-3000元,并且很多机型与上一代相比甚至在降价销售,这让3000元以下市场的争夺变得尤为惨烈。

对于荣耀来说,一方面要继续让Magic系列上攻苹果、华为占据的高端市场,另一方面还需要让数字系列、GT系列在一众强劲对手的包围中脱颖而出,挑战确实不小。当然,荣耀毕竟有着华为的基因,并且有成熟的渠道、供应链资源,另外独立后在海外市场已没有太多的掣肘,未来依然有重回增长的可能。(丁科技网原创,转载务必注明来源:丁科技网)

- QQ:61149512