1、10月产销双增,国补促进下内销有所拉升

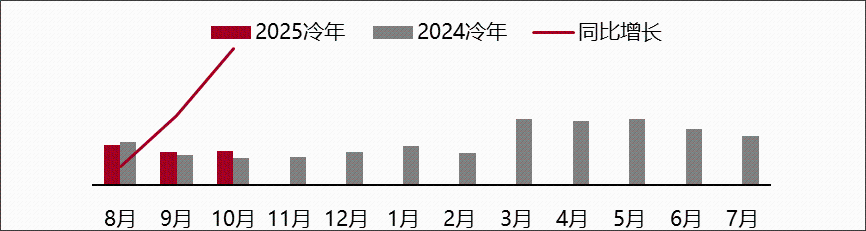

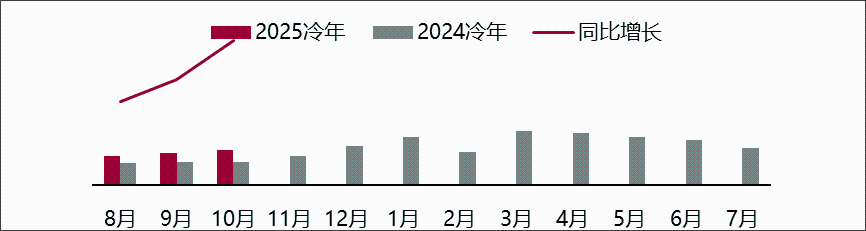

据产业在线监测显示,2024年10月家用空调生产1405.7万台,同比增长48.0%,销售1286.9万台,同比增长37.9%,其中内销出货628.9万台,同比增长24.1%,出口出货658.0万台,同比增长54.3%。10月份生产及内外销规模均保持了增长的步伐,相较于9月份的增长涨幅再次拉升,内销市场受“国补”和双十一大促推动影响,逐步向好发展,外销市场仍旧火爆,除了当季订单外,海外客户订单前置,外销备货提前。

2、政策和大选双料影响下,内外销双双增长

内销市场受到国家“以旧换新”补贴政策的推动,在9、10月份迎来了回暖向好。同时也迎来了双十一大促消费节,虽然电商直播普及化的今天大促带来的影响在逐渐减小,但叠加“国补”之后,仍然为行业内销带来生机,也给企业带来了希望。

今年以来内销市场的低迷,给了中国空调企业很大的打击,价格内卷下甚至让一些规模较小品牌洗牌出局。有不少企业反馈,国补之下产品结构升级是很明显,一级能效的高端产品增长较好,尤其4000元以上的挂机以及9000元以上的柜机增长都更为突出。但总体来看,国补政策对于规模化企业是更为友好的,但对于一些小品牌以及规模较小的经销商,不能满足“国补”申请条件,在价格内卷之下,更是腹背受敌。但从排产数据来看,“国补”内销的拉动仍然是明显的,四季度排产较前期呈现递增趋势。

外销市场,美国大选也成了全民关注的热点话题,当前四季度空调海外备货高涨一定程度上可能也受到了特朗普当选前宣称的美国对外关税提升的影响,但预计对我国家电企业影响有限。

1)从市场份额来看,美国市场占我国家电企业收入的比例有限,且家电主要龙头公司海外产能布局较为完善。

2)从供应链角度来看,我国家电产能短期难有替代。海外供应链体系成熟度低于我国,短期内美国难以找到替代性产能,预计对中国产能依赖度仍会较高。

3)从企业盈利来看,关税政策落地情境下,对家电公司实际利润影响可控。中国家电出口竞争力是立足于中国完善的产业链与制造业成本优势,关税增加依然难以削弱其相对竞争力,最终成本上涨将传递到终端价格。

综合来看,我国家电企业的美国OBM业务敞口有限,大部分头部家电企业海外产能布局完善。由于短期内中国供应链难以替代,我国家电企业的成本转嫁能力较强,预计美国关税对我国家电企业的影响有限。

大选的影响是有限的,但是海外市场的需求增长目前看是“前途无量”,从产业在线检测的排产数据来看,外销排产增长较为猛烈,除了当下订单外,海外经销商备货提前,也是促进四季度外销排产和出货增长的原因。

2024-2025冷年10月空调行业内销月度推移(万台)

数据来源:产业在线

2024-2025冷年10月空调行业出口月度推移(万台)

数据来源:产业在线

2025冷年、2024财年累计数据:

2025冷年累计生产3804.1万台,同比上升24.4%;销售3805.4万台,同比上升20.8%,其中内销1993.4万台,同比上升6.5%;出口1812.0万台,同比增长41.9%。

2024财年累计生产总量16669.7万台,同比增长15.5%,总销售量16770.8万台,同比增长14.6%。其中内销出货总量9005.6万台,同比增长2.0%,出口总量7765.2万台,同比增长33.7%。

- QQ:61149512